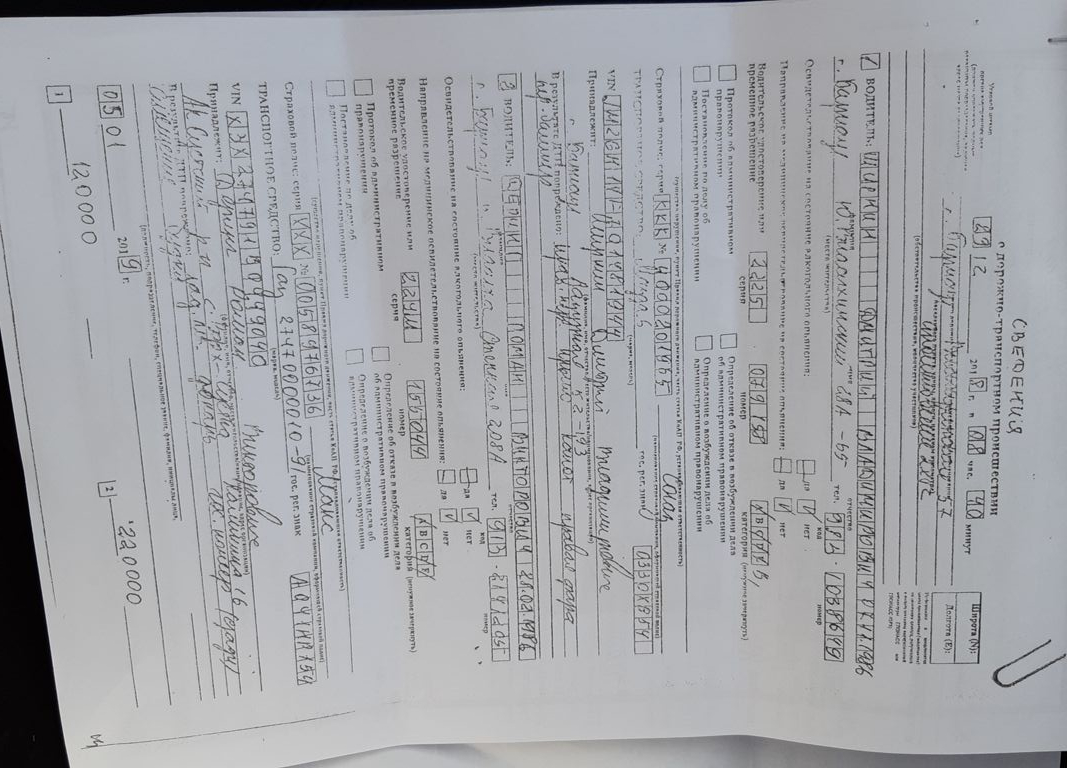

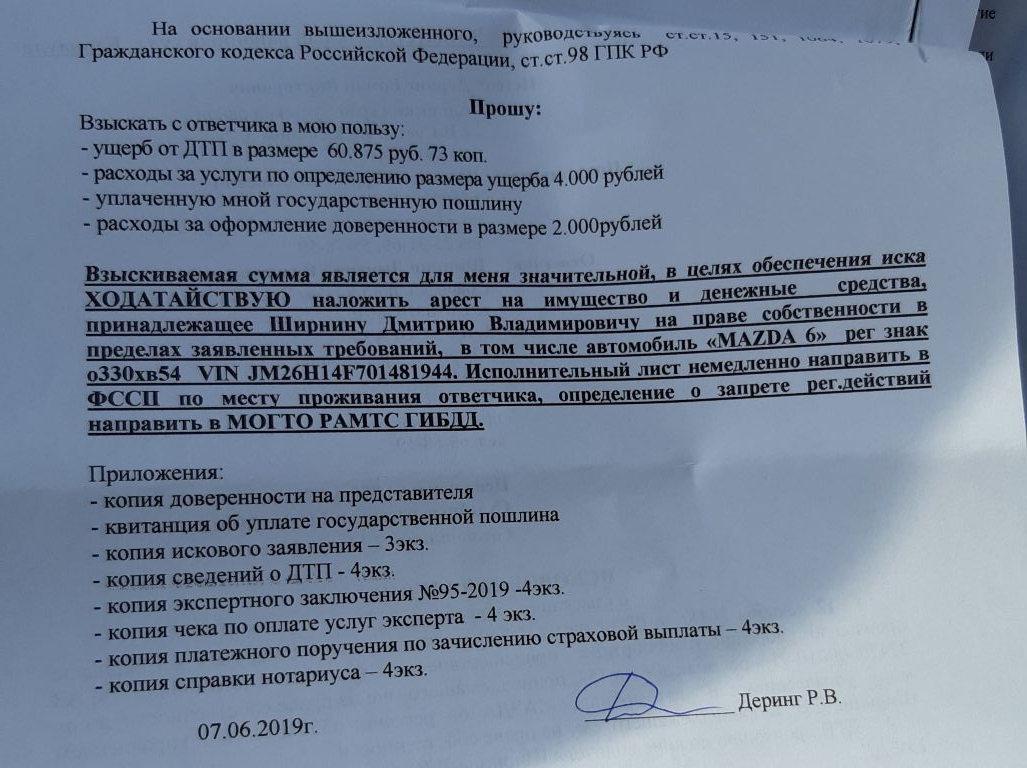

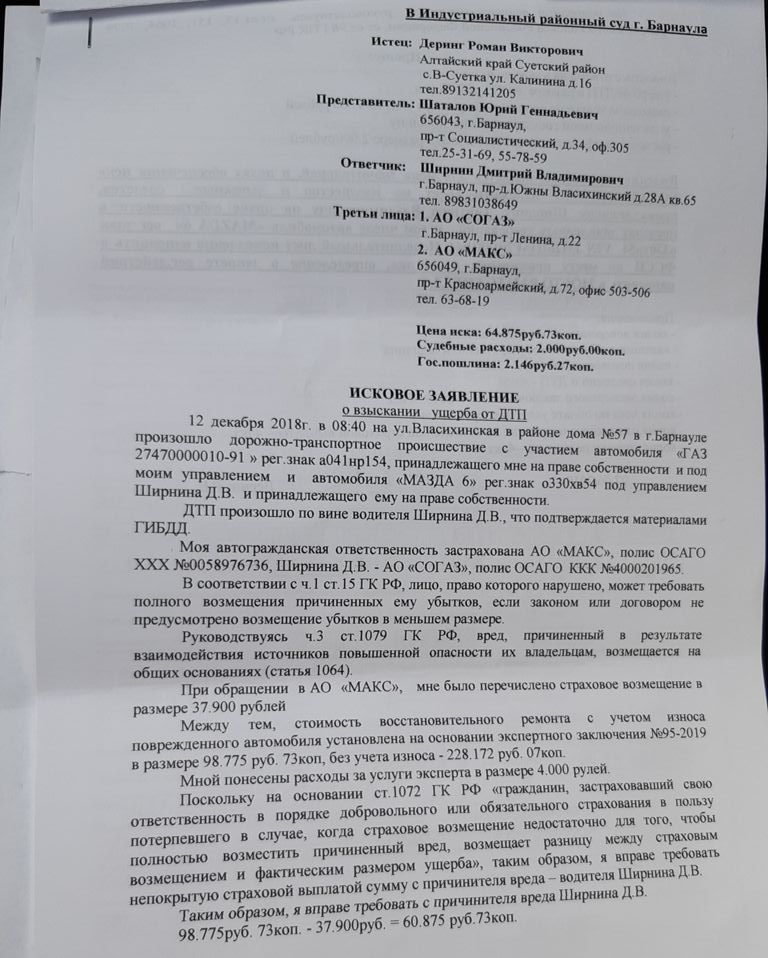

Владею авто (На котором попал в ДТП) более 4 лет, до момента ДТП был максимальный страховой класс 13 на протяжении многих лет, т.е. ездил без ДТП. так вышло что случилось ДТП, в котором виновен я по обстоятельствам, но не в этом суть вопроса, машина у меня застрахована в ОСАГО, которое предусматривает компенсацию пострадавшей стороне в сумме не превышающей 420 тыс. руб., но получилась следующая ситуация: Пострадавшая сторона получила от своей страховой компании 37 000 руб., далее он провел независимую экспертизу которая насчитала, что для восстановления его автомобиля нужно 98 000 руб. (с учетом износа автомобиля) и 228 000 руб. (без учета износа автомобиля), автомобиль пострадавшего: ГАЗель, 2011 г.в. (Средняя стоимость на рынке 350 000 руб.). Пострадавшая сторона не обратилась в свою страховую компания для компенсации разницы между выплаченной суммой и суммой, насчитанной независимой экспертизой, а сразу подала ИСК в суд на меня, т.е. на виновное лицо, чтобы я им компенсировал разницу между 98 000 руб. и 37 000 руб, т.е. 61 000 руб.. Я получил консультацию от трех независимых Юристов, а также изучил судебную практику по схожим делам и понимаю что я, имея на руках полис ОСАГО, который должен покрыть убытки пострадавшей стороне, должен буду выплатить сумму в размере 61 000 руб. в полном объеме пострадавшей стороне. Почему? Зачем тогда оформлять полис ОСАГО, если в любом случае с меня могут взыскать сумму (Даже если она не превышает лимит по выплатам 420 000 руб.) необходимую для ремонта, так более того, даже взыскать сумму без учета износа, т.е. 228 000 руб., при средней стоимости автомобиля пострадавшего в 350 000 руб. (Фактически я на легковом автомобиле заехал под ГАЗель пострадавшего, т.е. автомобиль внешне даже не пострадал), пострадавших нет.

Спасибо за ответ.